住宅ローンについて~変動金利と固定金利~💰

2024.09.28こんにちは、ナカガワホームの誠也です!!

9月に入ってもいまだに暑さのある天気ですね!

お外で作業すると汗が滝のように流れてヘロヘロになります(‘Д’)

こんな暑さの中、日々現場で作業をしていただいている現場監督をはじめ協力業者の方々には感謝しかありません!

さて今回は、以前に簡単に解説した【住宅ローンの変動金利と固定金利】について、家づくりをはじめるみなさまに知っていただきたいのでお話をさせていただきます。

■住宅ローンの変動金利と固定金利の仕組みを分かりやすく解説

住宅ローンを組む際、変動金利と固定金利のどちらを選ぶかは重要なポイントですよね。

それぞれの金利がどのように決まるのか、そして選ぶ際のポイントについて、分かりやすく解説したいと思います。

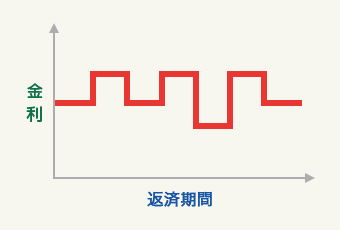

- 変動金利とは?

変動金利とは、その名の通り市場の金利動向に応じて変動する金利です。

通常、半年ごとに金利が見直されるため、将来の金利が上がれば返済額も増えるリスクがありますが、逆に金利が下がれば返済額が減る可能性もあります。

変動金利の決まり方

変動金利は、主に以下の2つの要素で決まります。

- 基準となる金利:これは主に「短期プライムレート(短プラ)」や「日本銀行の政策金利」が使われます。政策金利が上がると、それに連動して変動金利も上昇する傾向があります。

- 銀行のマージン:銀行は自社の基準金利に一定のマージン(利益)を加えて住宅ローンの金利を設定します。たとえば、銀行の基準金利が0%でマージンが0.5%の場合、住宅ローンの金利は1.5%となります。

メリットとデメリット

- メリット:金利が低く設定されることが多く、短期的には返済額を抑えられる可能性があります。

- デメリット:金利が将来的に上昇するリスクがあり、返済額が予想以上に増えることがあります。

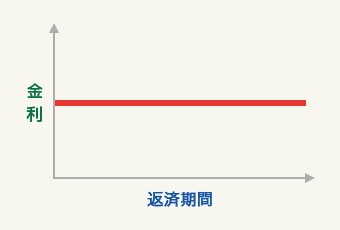

- 固定金利とは?

固定金利は、契約時に決まった金利が一定期間、またはローン全期間にわたって変わらない金利です。2年、5年、10年、あるいはローン全期間固定など、さまざまな期間から選ぶことができます。

固定金利の決まり方

固定金利は主に長期の金利動向に影響を受けます。

代表的な指標として「新発10年国債利回り」があり、これは日本政府が発行する10年物の国債の利回りです。

市場での取引価格によって利回りが決まるため、これが固定金利の参考となります。

銀行は、これらの長期金利の見通しやリスクを踏まえて固定金利を設定します。

固定金利には、長期間の資金調達コストや金利変動リスクに対するプレミアムが含まれているため、変動金利よりも高めになることが一般的です。

メリットとデメリット

- メリット:金利が一定期間は変わらないため、その期間は返済額が変わらず、長期間の返済計画が立てやすいです。

- デメリット:変動金利に比べて金利が高めに設定されることが多く、金利が低下してもその恩恵を受けられません。

- 変動金利と固定金利の選び方

- リスクを取りたくない場合:金利が上がるリスクを避け、返済額を安定させたい場合は固定金利がおすすめです。

- 短期的な返済を考えている場合:将来的に繰り上げ返済を考えている場合や、金利が下がると見込んでいる場合は変動金利を選ぶとメリットがあるかもしれません。

- 金利動向の予想:今後の金利動向を予測することは難しいですが、経済ニュースや専門家の意見を参考にしながら、自分のライフプランに合った金利タイプを選ぶと良いでしょう。

まとめ

変動金利と固定金利にはそれぞれメリットとデメリットがあります。

どちらが正解・不正解ということはありませんが選択する際には、将来の金利動向や自身の返済計画、リスク許容度などを総合的に考慮することが重要です。

住宅ローンは長期間にわたる大きな選択なので、じっくりと比較検討して決めるようにしましょう!

では次回の更新をお楽しみに🎵